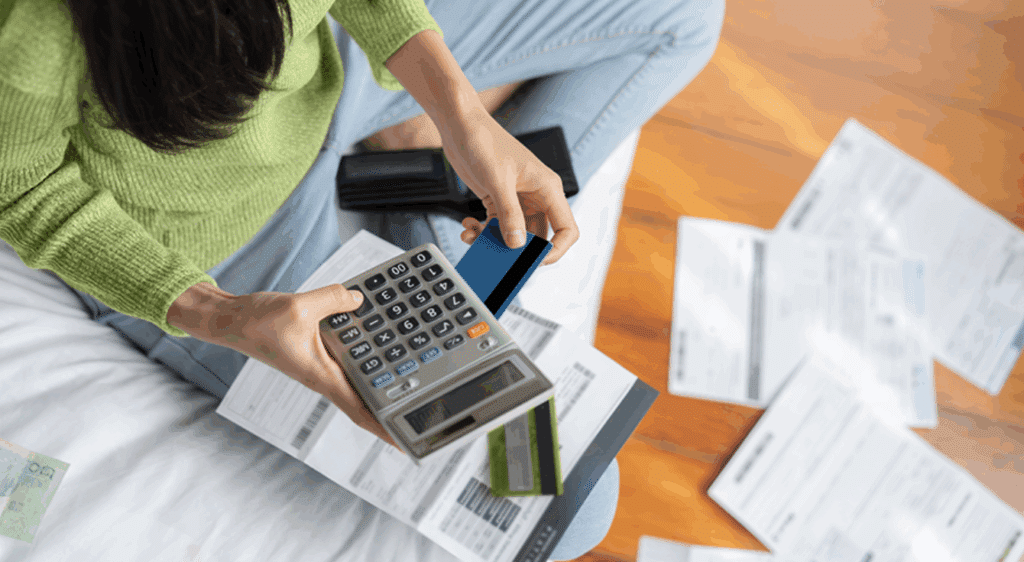

Los bancos en Argentina comienzan a encender sus alarmas ante el aumento de clientes que no pueden afrontar los pagos de sus tarjetas de crédito ni de sus créditos personales. Según datos del Banco Central, los pagos con tarjeta se encuentran en su nivel más bajo de los últimos tres años, mientras que la morosidad en créditos personales alcanzó máximos históricos de las últimas dos décadas.

La situación recuerda los niveles de incobrabilidad que se veían en los años noventa: cada vez más personas recurren a préstamos para cubrir consumos básicos o, directamente, para pagar los saldos de sus tarjetas, generando un círculo de endeudamiento peligroso. Desde la Fundación Mediterránea advierten que la tasa de interés efectiva mensual para créditos personales trepó del 1,9% en febrero al 4,1% en junio, encareciendo aún más el financiamiento y elevando la presión sobre los deudores.

El director del Banco Nación, Miguel White, reconoció que “el aumento de la morosidad comenzó a convertirse en un tema relevante”. Por su parte, el CEO del Banco Supervielle, Gustavo Manríquez, señaló que “lo sorprendente es que durante la pandemia este problema no se registró con tanta fuerza y ahora comienza a emerger, con cheques rechazados que hacía tiempo no se veían”.

A contramano del discurso oficial de reactivación mediante la expansión del crédito —que creció más de un 90% en el último año según IAERAL— la deuda con tarjeta se disparó. Según datos del Banco Central, el stock de deuda con tarjeta de crédito aumentó un 83% interanual en términos reales, revirtiendo la tendencia a la baja de los años anteriores. Este crecimiento se da en un contexto de tasas nominales anuales que rondan el 75% para préstamos personales y el 37% para adelantos a empresas, muy por encima de la inflación proyectada.

La presión sobre los bancos también se refleja en sus balances: las acciones de las principales entidades financieras argentinas cayeron un 30% en lo que va del año. Desde el sector financiero explican que el combo de tasas altas, peso sobrevaluado y escasez de circulante impacta negativamente en la rentabilidad y agrava la situación.

En diálogo con LA CIELO 103.5 FM, el economista Agustín Lodola, profesor de la Facultad de Ciencias Económicas de la UNLP, subrayó que la tarjeta de crédito pasó de financiar el 37% al 47% de las compras en solo dos años, un salto que refleja la pérdida de poder adquisitivo de las familias. “La tarjeta volvió porque se puede pagar en cuotas. La gente la usa para comprar comida porque no llega a fin de mes”, explicó. Y aclaró que este fenómeno no responde a promociones bancarias, sino a la necesidad de patear gastos básicos.

Lodola advirtió que mientras la venta de electrodomésticos se desploma en los supermercados, la compra de alimentos con tarjeta crece, lo que deja en evidencia que el crédito dejó de ser un recurso para consumos extraordinarios y se convirtió en una herramienta para cubrir necesidades esenciales. “No es infinita la capacidad de endeudamiento. Llega un punto en que se alcanza el cupo y el mecanismo se agota”, alertó el economista.

Finalmente, desde la consultora Invecq remarcaron que, con expectativas de inflación del 20% anual según el REM, las tasas actuales implican un costo de financiamiento real extremadamente elevado para las familias y las empresas, lo que compromete aún más la capacidad de pago y alimenta un escenario de morosidad creciente que podría escalar si no mejora el poder adquisitivo.