Tres relevamientos conocidos en febrero —Pulso Research, la Universidad Torcuato Di Tella y AtlasIntel junto a Bloomberg— convergen en un punto: la economía domina el clima social, las expectativas se deterioran y la recuperación aún no se traduce en alivio cotidiano.

Para el Gobierno de Javier Milei, el desafío no es solo sostener la estabilidad política sino revertir un humor social que, en la provincia de Buenos Aires y en ciudades como La Plata, se expresa en consumo retraído y cautela laboral.

Pulso Research: dos de cada tres ven mal la economía y 4 de cada 10 creen que “lo peor” todavía no llegó

El relevamiento nacional de Pulso Research —realizado sobre 2.175 casos online— confirma que la economía cotidiana es el principal termómetro político.

Situación nacional y personal

- El 67,1% califica la situación nacional entre mala y muy mala.

- Solo el 26,7% la aprueba.

- Casi el 70% considera que su situación personal es mala o muy mala.

El deterioro en la percepción individual es uno de los datos más sensibles: en enero, el 38% decía estar peor que seis meses atrás; en febrero ese número subió a 43,6%.

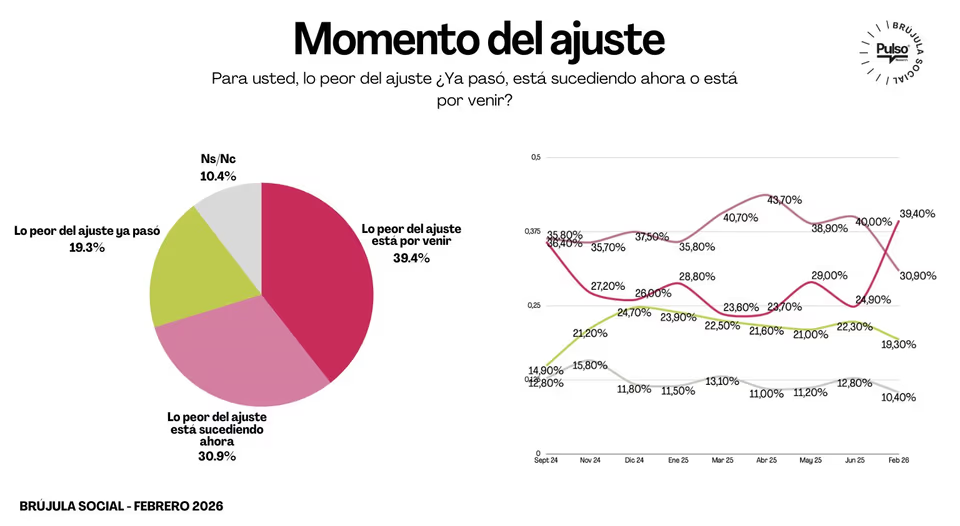

Además, el 40% sostiene que “lo peor está por venir”, un salto significativo respecto de la medición preelectoral.

En paralelo, crece el escepticismo sobre el rumbo final de la gestión: quienes creen que al terminar el mandato de Javier Milei el país estará peor pasaron del 34,9% en enero al 36,9% en febrero. La expectativa optimista bajó del 30,6% al 27%.

Ajuste fiscal y reforma laboral

El respaldo al ajuste fiscal muestra límites claros:

- Más del 60% cree que el ajuste empeoró o no mejoró la situación económica.

- Solo un cuarto de los consultados considera que fue positivo.

Sobre si el Gobierno está “ajustando donde corresponde”, el 42,3% responde que no; un 35% cree que ajusta en parte bien y en parte mal; apenas el 16% considera que lo hace correctamente.

En cuanto a la reforma laboral, el panorama es más matizado:

- El 52,6% la considera necesaria.

- Pero el 45% califica como mala o muy mala la versión impulsada por el oficialismo.

- El 35% la apoya.

Es decir, existe acuerdo en la necesidad de cambios, pero no necesariamente en el diseño concreto.

Imagen presidencial y responsabilidad económica

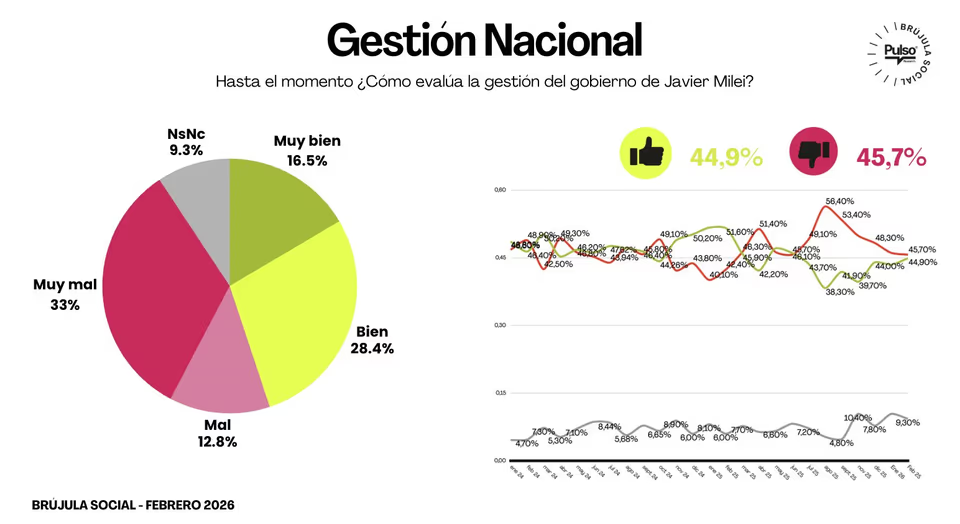

La aprobación de la gestión libertaria se estabiliza en torno al 44%, con un rechazo apenas superior (45,7%).

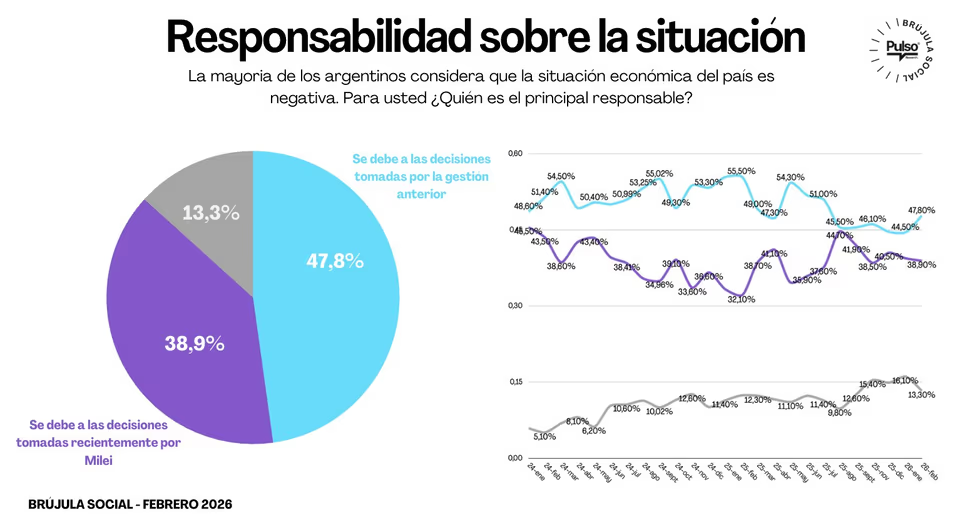

Un dato clave para entender esa estabilidad es la asignación de responsabilidades: el 48% culpa al gobierno anterior por la situación económica y el 38% responsabiliza a la administración actual. Esa lectura explica parte de la “indulgencia” que todavía conserva el oficialismo.

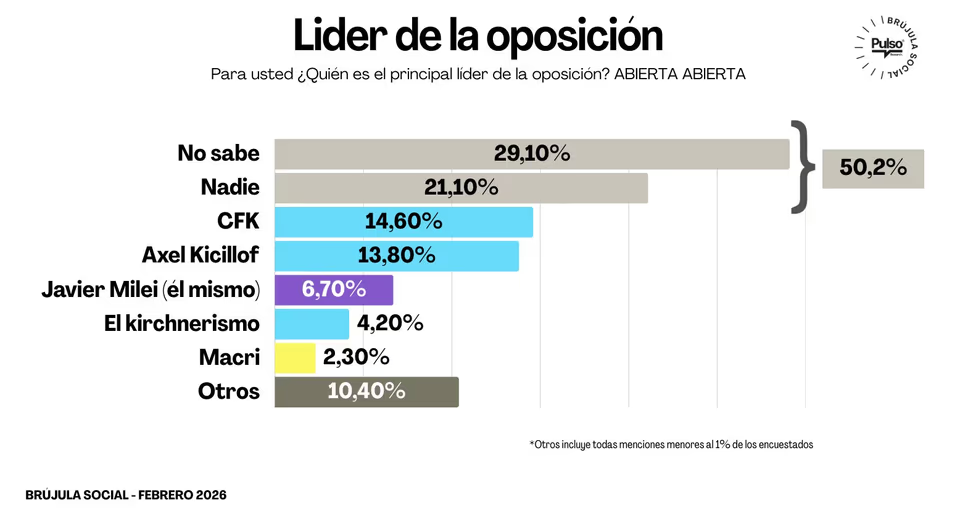

En la oposición, el escenario sigue fragmentado. Más del 50% no identifica un liderazgo claro. Entre los nombres mencionados aparecen Cristina Fernández de Kirchner (14,6%) y Axel Kicillof (13,8%), muy lejos de consolidar una referencia dominante.

Índice de Confianza en el Gobierno: leve baja y desgaste en expectativas

El segundo estudio, elaborado por la Escuela de Gobierno de la Universidad Torcuato Di Tella y medido por Poliarquía Consultores, ubicó en febrero el Índice de Confianza en el Gobierno (ICG) en 2,38 puntos sobre 5.

Tendencia general

- Variación mensual: -0,6% respecto de enero.

- Variación interanual: -6,8%.

- Promedio de la gestión Milei: 2,44 puntos .

Desde el inicio del mandato, el índice osciló entre 1,94 y 2,86 puntos, lo que muestra estabilidad relativa sin saltos bruscos.

En perspectiva histórica, el nivel actual está por encima del registrado en febrero de 2018 durante el gobierno de Mauricio Macri (2,32 puntos) y muy por encima de febrero de 2022 bajo Alberto Fernández (1,49 puntos).

Componentes: sube honestidad, bajan expectativas

Los cinco componentes del índice mostraron comportamientos dispares :

Mejoraron

- Honestidad de los funcionarios: 2,76 (+2,6%)

- Eficiencia en la administración del gasto público: 2,29 (+2,7%)

Retrocedieron

- Capacidad para resolver los problemas del país: 2,70 (-4,9%)

- Evaluación general del gobierno: 2,18 (-1,8%)

- Preocupación por el interés general: 1,99 (-1%)

La caída más marcada se dio en la percepción sobre la capacidad de resolver problemas estructurales, un dato sensible en un contexto de ajuste y reformas.

Brechas sociales y territoriales

El ICG es mayor entre hombres (2,62) que entre mujeres (2,11), ampliándose la brecha a 0,51 puntos .

Por edad:

- 18 a 29 años: 2,99 (el nivel más alto)

- 30 a 49 años: 2,13

- Mayores de 50: 2,47 .

En términos geográficos, el Interior (2,60) supera a CABA (2,10) y al GBA (2,04) . Para la provincia de Buenos Aires —y por extensión el Gran La Plata— esto implica que el respaldo es más bajo que en otras regiones del país.

El dato más determinante es económico: entre quienes creen que la situación mejorará en un año, el índice trepa a 4,30 puntos; entre quienes anticipan que empeorará, se desploma a 0,43 . La expectativa económica explica casi todo.

AtlasIntel–Bloomberg: 62% ve mal la economía y la mitad anticipa más deterioro en los próximos meses

El informe Latam Pulse Argentina – Febrero 2026, elaborado por AtlasIntel en colaboración con Bloomberg, suma una nueva señal de advertencia al clima económico. Más allá de los datos macro que exhibe el Gobierno, la percepción social continúa en terreno crítico y las expectativas no logran consolidar un cambio de tendencia.

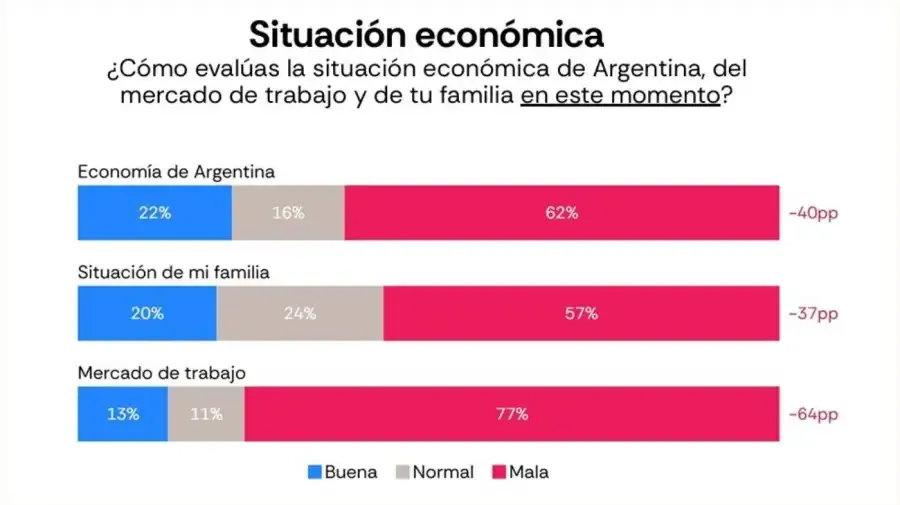

El relevamiento indica que el 62% de los argentinos califica como mala la situación económica actual, mientras que apenas el 22% la considera buena. La lectura negativa no se limita al diagnóstico general: el 57% evalúa como mala la economía de su propio hogar, lo que evidencia que el malestar no es abstracto sino concreto y cotidiano.

El mercado laboral aparece como el punto más sensible. El 77% considera que la situación del empleo es mala, un dato que conecta directamente con la caída del consumo y la cautela en las decisiones financieras de las familias. En un contexto donde el ajuste fiscal y la reconfiguración del Estado impactan sobre sectores públicos y privados, el temor al desempleo o a la pérdida de ingresos actúa como freno inmediato al gasto.

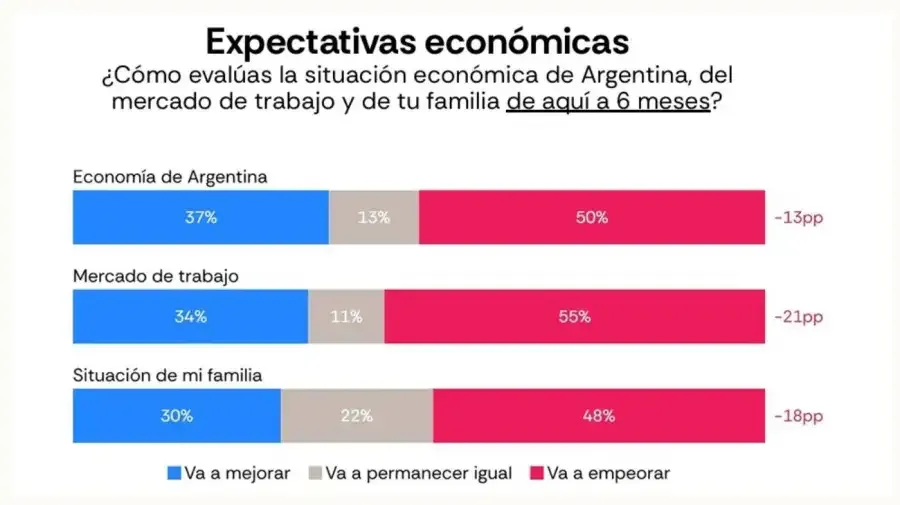

Las expectativas tampoco acompañan. Frente a la consulta sobre los próximos seis meses, el 50% cree que la economía nacional empeorará, mientras que solo el 37% confía en una mejora. En el plano personal, el 48% anticipa que su situación familiar será peor y apenas el 30% espera una evolución positiva. El pesimismo, así, se mantiene mayoritario en todas las dimensiones relevadas.

El estudio también indaga sobre las principales preocupaciones de la población. La corrupción (43,9%) encabeza el listado, seguida por el desempleo (37,8%) y la inflación (35,5%). Aunque los indicadores oficiales muestren cierta desaceleración inflacionaria, la percepción social aún no consolida una mejora clara ni una expectativa firme de estabilidad.

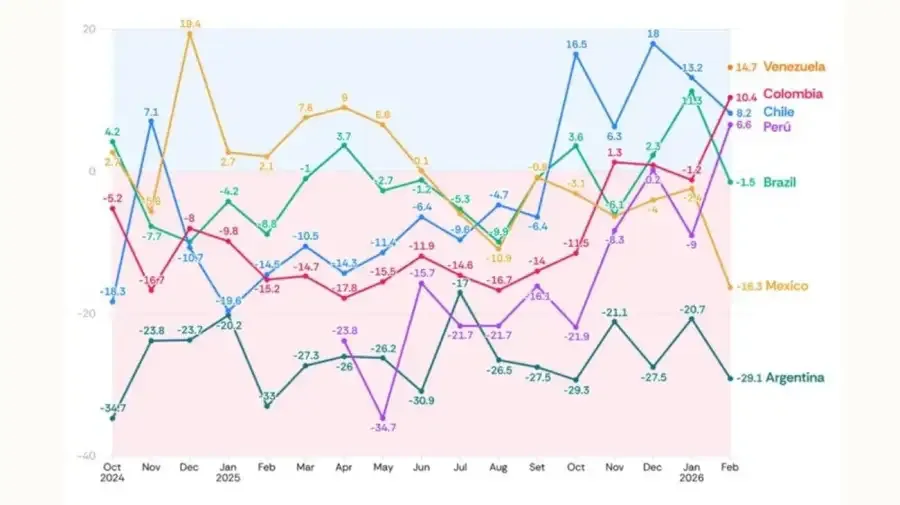

En esa línea, el Índice de Confianza del Consumidor (Atlas-CCI) permanece en terreno negativo y ubica a la Argentina entre los registros más débiles de la región en febrero de 2026. La intención de compra de bienes durables refuerza esa señal: predominan quienes proyectan reducir o postergar consumos antes que incrementarlos.

La conclusión que deja el relevamiento es consistente con otras mediciones conocidas en las últimas semanas: existe una brecha entre algunos avances macroeconómicos y la percepción ciudadana. Sin una mejora tangible en ingresos, empleo y capacidad de compra, la estabilización técnica no alcanza para revertir el humor social.

Con seis de cada diez argentinos evaluando negativamente la economía y la mitad esperando un escenario aún más complejo en el corto plazo, el desafío central no pasa solo por sostener el orden fiscal, sino por reconstruir expectativas. En un año político, esa variable puede resultar tan determinante como cualquier indicador financiero.

Economía en el centro, oposición dispersa y respaldo condicionado

Ambos estudios son claros: la economía cotidiana genera malestar creciente y pesimismo sobre el corto plazo. Sin embargo, el Gobierno conserva una base estable apoyada en dos factores: la atribución de responsabilidades al pasado y la falta de una alternativa opositora consolidada.

Para ciudades como La Plata, donde el empleo público, el sector servicios y el consumo interno pesan fuerte, el comportamiento de la economía seguirá siendo la variable decisiva. Si las expectativas mejoran, el oficialismo puede sostener su núcleo duro. Si se deterioran, el desgaste podría acelerarse.

Por ahora, los números muestran una sociedad crítica con el presente, dividida en sus expectativas y sin un liderazgo opositor que canalice el descontento.