La crisis económica sigue dejando huellas en los bolsillos de las familias argentinas. Según los últimos datos del Banco Central (BCRA), la morosidad en los créditos al sector familiar alcanzó en julio un 5,7%, la cifra más alta desde que existen registros comparables (2010).

El salto refleja nueve meses consecutivos de deterioro en la capacidad de pago, en un contexto marcado por tasas de interés volátiles, menor acceso al financiamiento y pérdida del poder adquisitivo.

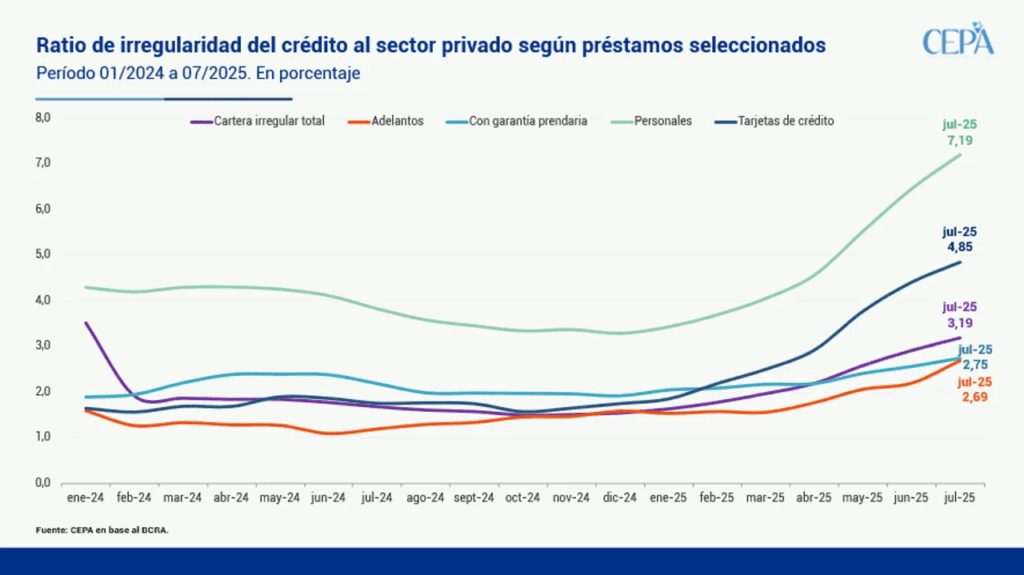

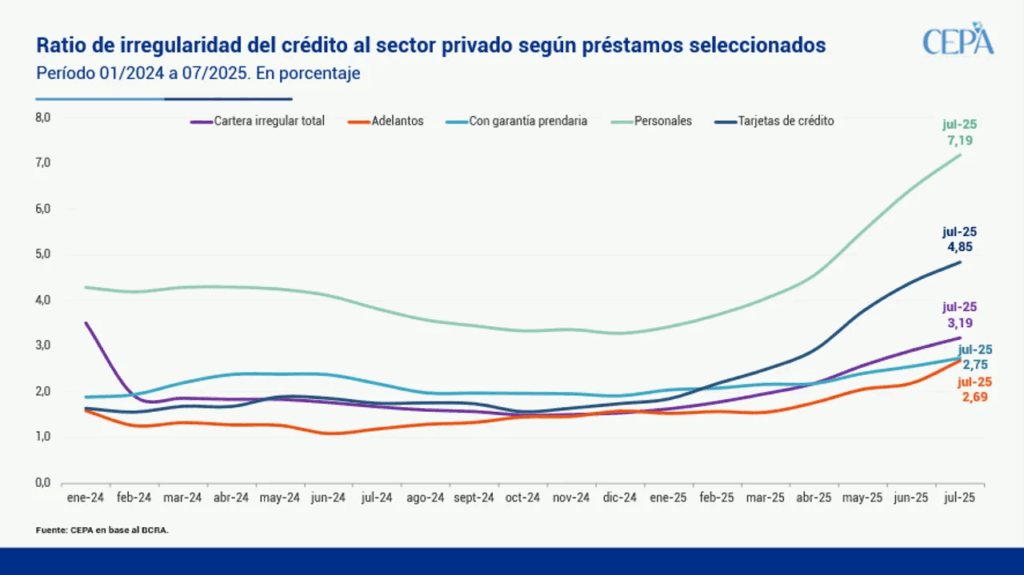

Tarjetas y préstamos personales, los focos más críticos

El informe del BCRA muestra que los préstamos personales y las tarjetas de crédito son las líneas más golpeadas. En algunos casos, la irregularidad más que se duplicó en apenas siete meses:

- Préstamos personales: pasaron de 3,28% en diciembre de 2024 a 7,19% en julio de 2025.

- Tarjetas de crédito: la morosidad se elevó de 1,74% a 4,85% en el mismo período.

- Adelantos en cuenta corriente: de 1,58% a 2,69%.

- Prendarios: de 1,92% a 2,75%.

Los créditos hipotecarios fueron la excepción: la tasa de irregularidad incluso mejoró, bajando de 1% en junio a 0,9% en julio.

Un deterioro generalizado en el sector privado

La economista y diputada Julia Strada (Fuerza Patria – CEPA) analizó los datos y advirtió que la tendencia no se limita a las familias. La morosidad en todo el sector privado trepó de 1,54% en diciembre de 2024 a 3,19% en julio de este año.

En el detalle, las familias pasaron de una tasa de 2,55% a 5,66% en ese período, alcanzando un nivel que no se registraba desde 2008. En el caso de las empresas, la suba fue más moderada, de 0,74% a 1,18%, pero confirma un escenario de deterioro en la calidad crediticia.

Impacto y proyección

El aumento de la morosidad plantea un doble problema: para las familias, la dificultad creciente de cumplir con los compromisos financieros; para el sistema bancario, la presión sobre la cartera crediticia y el desafío de sostener el financiamiento en una economía recesiva.

En La Plata, donde el consumo minorista ya refleja caídas por la pérdida del poder adquisitivo y el empleo formal muestra signos de debilidad, la suba de la morosidad es un indicador más de la tensión social y económica que atraviesa la región.