La situación financiera de los hogares argentinos volvió a encender señales de alerta. El atraso en el pago de créditos por parte de las familias alcanzó el nivel más alto en al menos 15 años y refleja una combinación de factores que golpean de lleno el bolsillo: tasas de interés elevadas, salarios que no logran recuperarse y un mayor uso del financiamiento para cubrir gastos cotidianos.

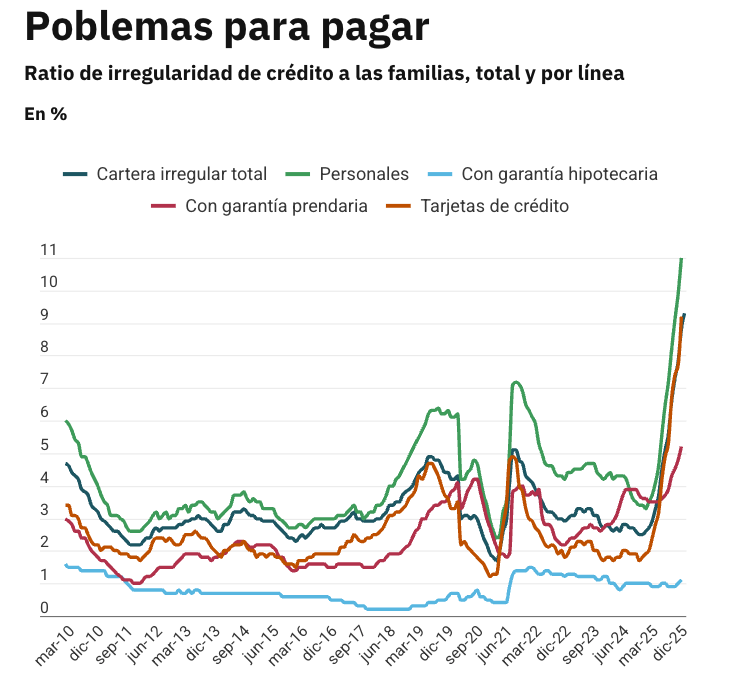

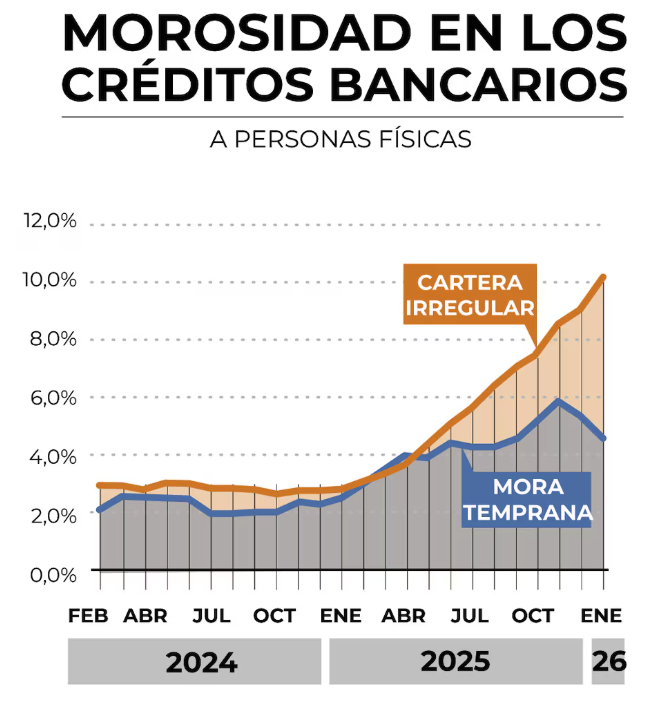

De acuerdo con los últimos datos del Banco Central, la morosidad de los préstamos a hogares llegó al 9,3% en diciembre de 2025, casi cuatro veces más que el 2,5% registrado a fines de 2024. El deterioro es más marcado que el promedio del sector privado, cuya mora alcanzó el 5,5%, también muy por encima del 1,6% observado un año antes.

Detrás de estos números aparece un fenómeno que economistas y consultoras vienen señalando desde hace meses: el crédito empezó a funcionar como una herramienta para sostener el consumo frente a la pérdida de poder adquisitivo. Cuando los ingresos no alcanzan, el financiamiento aparece como una salida rápida, pero también genera una presión creciente en las cuentas familiares.

Un endeudamiento cada vez más extendido

El avance del crédito entre los hogares es evidente. Según un informe de Estudios Económicos del Banco Provincia, más de la mitad de los adultos argentinos tiene actualmente algún tipo de financiamiento activo.

En total, 20,5 millones de personas mantienen deudas con bancos, fintech, tarjetas de supermercados u otras plataformas digitales. La cifra representa un crecimiento del 8% respecto a 2024.

El mapa del endeudamiento también cambió:

- Las personas con deudas solo en bancos cayeron un 4% (unos 400.000 menos).

- Quienes deben exclusivamente en entidades no financieras aumentaron 18% (700.000 más).

- Los que tienen compromisos tanto en bancos como en otras entidades crecieron 29%, sumando 1,6 millones de nuevos deudores.

En otras palabras, cerca de dos millones de personas accedieron por primera vez al crédito durante 2025, muchas veces a través de canales alternativos.

El problema se concentra en los créditos más chicos

El deterioro en los pagos es particularmente fuerte en los préstamos de menor monto, que suelen ser los más utilizados para gastos corrientes.

El 20% de los créditos menores a un millón de pesos presenta atrasos. Aunque representan casi la mitad de los préstamos otorgados, concentran menos del 5% del volumen total de dinero prestado.

En cambio, entre los créditos superiores a 10 millones de pesos, la morosidad baja a alrededor del 10%.

En términos generales, una de cada cuatro personas endeudadas tiene dificultades para cumplir con sus pagos, más del doble de lo que surge al analizar el total del sistema financiero.

Además, el nivel de endeudamiento promedio de las familias aumentó con rapidez. Mientras que a mediados de 2024 el financiamiento equivalía a 1,5 salarios, hacia fines de 2025 pasó a representar 2,5 sueldos.

Tasas altas y salarios estancados

Desde la consultora LCG explican que la suba de la morosidad responde a un contexto donde las tasas de interés siguen elevadas mientras los ingresos avanzan mucho más lento.

En febrero, la tasa nominal anual promedio de los préstamos personales rondó el 69%, un nivel que sigue siendo difícil de sostener para muchos hogares.

El economista Sebastián Menescaldi, de la consultora Eco Go, señala además un cambio en la dinámica del sistema financiero. Según explicó, en los primeros años de gestión del presidente Javier Milei, el crédito al sector privado creció con fuerza y alcanzó 13,6% del PBI hacia fines de 2025, después de años en niveles muy bajos.

Pero ese mayor acceso al financiamiento convive con una característica clave: la tasa de interés real es positiva, es decir, supera a la inflación. Esto implica que las deudas no se licúan con el tiempo, algo que sí ocurría en otros períodos.

A eso se suma una política monetaria más restrictiva, con menor circulación de pesos y mayores exigencias de encajes bancarios.

La visión del Gobierno

El ministro de Economía Luis Caputo consideró que el aumento de la mora responde a un efecto transitorio asociado al fuerte salto de tasas ocurrido el año pasado.

Según su mirada, el problema podría moderarse si la inflación continúa bajando y el sistema financiero extiende plazos de pago para los deudores.

Sin embargo, varios analistas advierten que el panorama podría seguir tensionado mientras los ingresos no muestren una recuperación clara.

Un 2026 con consumo limitado

Desde el Banco Provincia advierten que el escenario económico para este año seguirá siendo exigente para las familias.

El proceso de desinflación, señalan, se apoya en gran medida en la moderación salarial, mientras que el cumplimiento de las metas fiscales implicará un mayor peso de tarifas de energía y transporte dentro del gasto mensual.

Con ingresos que crecen poco y costos regulados en alza, el margen disponible para consumo seguirá acotado. En ese contexto, las tensiones en el crédito familiar podrían persistir durante 2026.

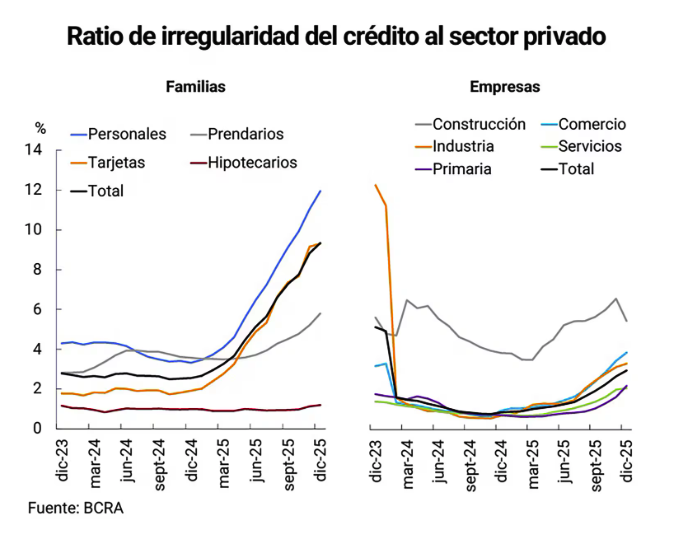

Empresas: menos mora, pero con diferencias

En el caso de las empresas, el panorama es distinto. Las principales líneas de financiamiento corporativo no muestran saltos tan abruptos en la morosidad.

Según datos de la consultora Analytica, los créditos comerciales irregulares llegaron al 2,7% en enero, un aumento moderado frente al 0,8% de diciembre de 2024.

Sin embargo, el comportamiento no es homogéneo. Las grandes compañías registran apenas 0,9% de mora, mientras que las pymes alcanzan cerca del 4%, afectadas por mayores costos financieros y una fuerte dependencia del crédito para sostener su actividad.

El sistema también presenta una fuerte concentración: el 42% del crédito está en manos de apenas el 0,3% de las empresas, es decir, las más grandes.

Riesgos financieros y debate sobre los créditos en dólares

En paralelo a estas tensiones, algunos economistas advierten sobre cambios en la estructura del sistema financiero que podrían generar riesgos a mediano plazo.

El economista Andrés Asiain, presidente del Centro de Estudios Económicos y Sociales Scalabrini Ortiz (CESO), alertó sobre la posibilidad de una mayor expansión de créditos en dólares a empresas y familias que generan ingresos en pesos.

La propuesta, impulsada para aumentar el ingreso de divisas al Banco Central, permitiría otorgar préstamos nominados en dólares incluso a quienes no producen exportaciones.

Según el análisis del CESO, si ese esquema se expande podría generar un circuito financiero donde los depósitos en dólares crecen sin respaldo suficiente en reservas. En un escenario de devaluación o salida masiva de depósitos, el sistema bancario podría enfrentar tensiones.

El debate recuerda inevitablemente los antecedentes de crisis financieras en el país, aunque por ahora se trata de un riesgo potencial y no de un escenario inmediato.

Un síntoma de la economía real

Más allá de las discusiones macroeconómicas, el crecimiento de la mora entre familias refleja una situación concreta: cada vez más hogares dependen del crédito para sostener su nivel de consumo.

Y cuando las tasas son altas y los ingresos avanzan lentamente, el equilibrio financiero se vuelve frágil. Por eso, para muchos economistas, la evolución de la morosidad será uno de los indicadores clave para seguir de cerca durante los próximos meses.