La Justicia Federal de La Plata ratificó en las últimas horas la prisión preventiva de la contadora Natalia Foresio, acusada de liderar una organización delictiva dedicada a la evasión fiscal, la emisión de facturas apócrifas y el lavado de activos por más de $50.000 millones. El juez federal Ernesto Kreplak rechazó el pedido de arresto domiciliario presentado por la defensa y ordenó reforzar las medidas de seguridad económica, ante nuevas señales de movimientos sospechosos con bienes vinculados a la imputada.

Foresio está detenida en el penal de Ezeiza desde principios de abril, luego de que la investigación detectara un complejo entramado de sociedades fantasma, sellos fiscales, CUITs activos y documentación societaria bajo su control, que habría sido utilizado para facilitar maniobras ilícitas en beneficio de terceros. La causa avanza con más de 140 personas físicas y jurídicas bajo análisis, y el expediente promete sumar nuevas imputaciones en las próximas semanas.

El fallo que deja a Foresio en la cárcel

Uno de los últimos movimientos judiciales fue la denegación del pedido de prisión domiciliaria, planteado por los abogados de Foresio con el argumento de que su pareja —y también imputado— Luis Mauricio Cortazzo atraviesa un delicado estado de salud. Sin embargo, el juez Kreplak consideró que ese argumento no justifica un cambio en la condición de la imputada y que existen riesgos procesales concretos si se le otorga el beneficio.

Entre los fundamentos, el magistrado mencionó que Foresio cuenta con amplios conocimientos técnicos, acceso a herramientas digitales, contactos en el ámbito contable y económico, y capacidad para influir o alterar la prueba, incluso desde su domicilio. También se destacó su intento por ocultar o transferir bienes a nombre de terceros una vez iniciada la investigación.

Embargo multimillonario y bloqueo fiscal

En paralelo, la Justicia mantuvo firme el embargo preventivo por $50.000 millones, una cifra récord en causas por delitos tributarios, que busca garantizar el recupero de los fondos presuntamente desviados. También se dispuso la inactivación de su CUIT, el seguimiento de sus operaciones bancarias y la investigación patrimonial de inmuebles, sociedades comerciales y vehículos a nombre suyo o de su entorno.

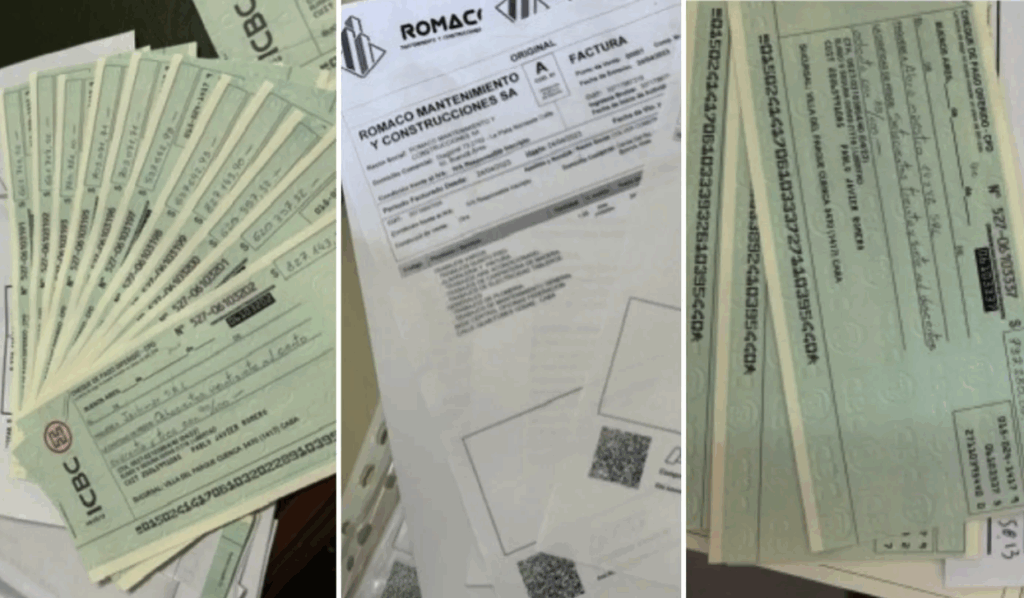

Uno de los puntos que más llama la atención de los investigadores es la metodología profesional y sistemática con la que operaba la red: la contadora centralizaba en su estudio contable de La Plata la documentación, los sellos societarios y el acceso a las claves fiscales de al menos una veintena de sociedades utilizadas para simular operaciones comerciales que nunca existieron. Las facturas eran utilizadas por empresas reales para reducir su carga impositiva, y parte de los fondos terminaban canalizándose mediante movimientos bancarios encadenados para dar apariencia de legalidad.

Una causa que salpica a múltiples sectores

El caso viene generando fuerte impacto en los sectores contables, empresariales y judiciales de la región. La dimensión del fraude, el profesionalismo con el que se habría montado la estructura delictiva y la presunta participación de actores con roles diversos (desde titulares de empresas hasta intermediarios) le dan al expediente una complejidad inusual.

Según fuentes con acceso al expediente, la contadora no solo coordinaba las maniobras desde su oficina platense, sino que también tenía control operativo sobre claves digitales, sellos y autorizaciones para actuar en nombre de otras personas jurídicas, lo que refuerza la hipótesis de su rol como organizadora del esquema.

Qué se espera en adelante

Mientras Foresio permanece detenida, el juez Kreplak avanza en el análisis de las declaraciones indagatorias de varios de los imputados. En simultáneo, los equipos de investigación profundizan el cruce de información entre los datos recolectados por la AFIP, la ARCA y los registros fiscales de sociedades constituidas en distintas provincias.

En La Plata, el seguimiento del caso es permanente. Los investigadores no descartan una nueva tanda de procesamientos en las próximas semanas, e incluso se evalúan posibles derivaciones penales para quienes habrían utilizado los servicios de la red para evadir impuestos o canalizar fondos de origen dudoso.

Este caso no solo visibiliza una de las mayores operaciones de fraude fiscal en la región, sino que también deja al descubierto cómo se articulan actores del sistema contable con estructuras legales para ejecutar delitos económicos a gran escala. La lupa sobre las responsabilidades profesionales y el control sobre las operaciones contables seguirá siendo clave en lo que viene.