En junio, el INDEC informó la inflación más baja del año: 1,9% mensual. Sin embargo, una familia tipo de cuatro integrantes necesitó $1.531.473 para no caer por debajo de la línea de pobreza. Así, los datos de canasta básica y morosidad pintan un cuadro muy diferente al relato oficial de la recuperación.

Mientras el Gobierno celebra el dato de inflación, la canasta básica total subió un 2,2% en junio. Además, la canasta básica alimentaria —lo mínimo para no caer en la indigencia— llegó a $689.853 para ese grupo familiar. En el acumulado interanual, los precios de la canasta básica total subieron 35,7%.

Pero el número oficial también tiene cuestionamientos metodológicos. Según el Centro de Economía Política Argentina (CEPA), el INDEC usa ponderadores desactualizados para medir el gasto de los hogares. Con la corrección que propone, la inflación de junio habría sido del 2% y no del 1,9%. Más importante aún: desde fines de 2023, la diferencia acumulada alcanzaría 12,6 puntos porcentuales por encima del dato oficial.

El CEPA también señaló que varios rubros siguieron subiendo muy por encima del promedio. Recreación y cultura registró una suba del 4,2% en el mes. Vivienda, agua, electricidad y gas aumentó 3,3%, impulsado por las tarifas. La salud subió 2,9% por las prepagas y medicamentos. Por su parte, el transporte acumuló un incremento del 1,6%.

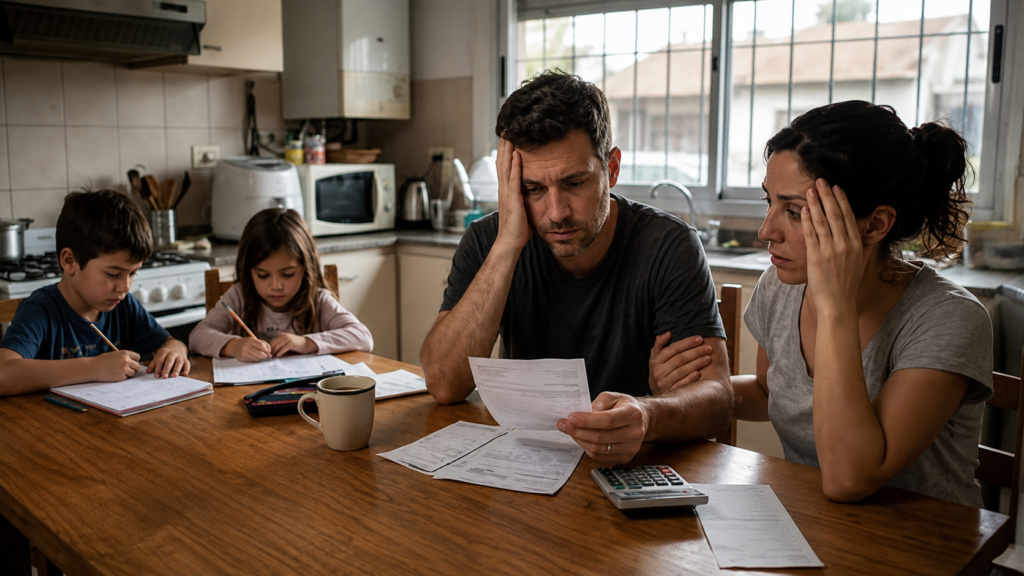

Mientras tanto, la economía real muestra otro cuadro. Según datos del Banco Central, los incumplimientos en los créditos otorgados a familias llegaron al 12,7% en mayo. Además, la irregularidad del crédito al sector privado completó diecinueve meses consecutivos de aumento. En paralelo, cerca de siete millones de personas no pueden acceder a nuevos préstamos. Todos registran atrasos superiores a los 90 días.

En las fintechs, la situación es todavía más crítica. La mora llegó al 28,7% del total de la cartera en mayo. En las cadenas de electrodomésticos, los números son aún peores: Frávega registra el 57% de su cartera en mora, Megatone el 55,4% y Cetrogar el 54,3%. Hace un año, esos niveles rondaban entre el 21 y el 29%.

En ese contexto, el vocero presidencial salió a responsabilizar a las propias familias por la crisis. «No saben manejar sus ingresos», afirmó en una conferencia de prensa. Argumentó, además, que muchos argentinos asumen compromisos por encima de sus posibilidades. También sostuvo que el aumento de la mora responde a un «proceso de aprendizaje» vinculado al regreso del crédito.

Sin embargo, los especialistas señalan que la morosidad no creció por irresponsabilidad, sino por necesidad. La mayoría de los hogares usa el crédito para afrontar gastos básicos, entre ellos la compra de alimentos o el pago de servicios. Por eso, el atraso dejó de ser un fenómeno aislado y se convirtió en una señal estructural del deterioro del poder adquisitivo.

No es la primera vez que el funcionario genera controversia con sus declaraciones. Días atrás, al referirse al aumento de las tarifas de gas, sugirió que los usuarios podían «abrigarse más» para evitar el consumo. En esa oportunidad también debió ofrecer disculpas por sus dichos.

Finalmente, el contraste entre los datos oficiales y la realidad de los bolsillos es difícil de ignorar. La inflación bajó, sí. Pero la canasta básica sigue subiendo y la deuda familiar crece sin freno. Por su parte, el Gobierno prefiere culpar a las familias antes que revisar el modelo.