Pese al crecimiento de 6,3% en 2025 informado por el INDEC, la actividad aún no logra compensar la caída histórica de 2024. Empresarios advierten que la recuperación es frágil y los datos de insumos abren dudas sobre el arranque de 2026.

El Gobierno nacional presentó como una señal de recuperación lo que, en perspectiva, aparece más como un rebote parcial que como un cambio de tendencia estructural. La actividad de la construcción mostró mejoras durante 2025, pero todavía arrastra el impacto del desplome del año anterior y se mantiene muy por debajo de los niveles previos.

El dato que disparó la discusión surgió del último informe del INDEC sobre el Indicador Sintético de la Actividad de la Construcción (ISAC). Según el organismo, en diciembre la actividad creció 2,9% interanual y 3,8% frente a noviembre. Con ese cierre, el acumulado de 2025 marcó un avance del 6,3%.

Aislado, el número puede sugerir un repunte sólido. Pero el punto de comparación cambia por completo la lectura: en 2024 la construcción se había desplomado 27,4%, en un escenario atravesado por el freno a la obra pública y la fuerte contracción del consumo interno. La mejora de 2025, entonces, apenas permitió recuperar una parte de lo perdido.

En ese contexto, el presidente Javier Milei utilizó las cifras para responder a voces críticas del sector. En redes sociales apuntó contra la periodista Sofía Diamante y cuestionó a Gustavo Weiss, titular de la Cámara Argentina de la Construcción (CAMARCO), quien venía alertando sobre la profundidad de la crisis en la actividad.

Un repunte con techo

Si se observa la evolución de los dos primeros años de la actual gestión, el panorama resulta menos alentador. Aun con la suba de 2025, la construcción se mantiene más de 20 puntos por debajo de los niveles previos al derrumbe.

Además, el desempeño del año pasado fue irregular: seis meses mostraron variaciones positivas y otros seis registraron caídas. Esa dinámica en zigzag refleja un sector sin una recuperación firme y sostenida.

Parte de la leve mejora estuvo asociada a reactivaciones puntuales de inversiones estatales y a una demanda privada algo más activa en ciertos segmentos. Sin embargo, el movimiento todavía luce débil y muy condicionado por variables macroeconómicas como el acceso al crédito, el poder adquisitivo y la estabilidad de costos.

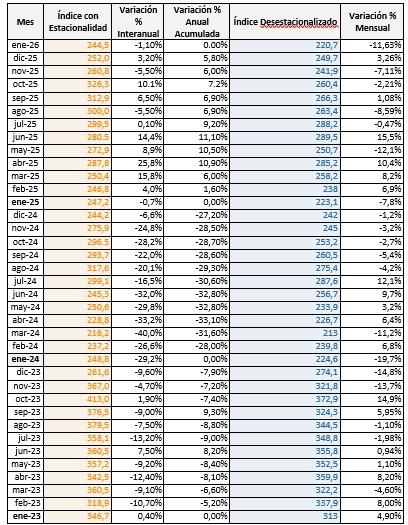

Insumos en baja y señales de cautela

Los datos más recientes sobre venta de materiales tampoco consolidan un escenario de expansión clara. El Índice Construya (IC), que mide los volúmenes vendidos al sector privado por empresas líderes de insumos, registró en enero una caída mensual desestacionalizada del 11,6%. En la comparación interanual, se ubicó 1,1% por debajo de enero de 2025.

Desde el Grupo Construya explicaron que la baja de enero responde en parte a un ajuste tras el cierre de año y remarcaron que febrero y marzo serán meses clave para evaluar la tendencia real de 2026. El índice incluye productos centrales para cualquier obra: ladrillos cerámicos, cemento, cal, aceros largos, carpintería de aluminio, adhesivos, pinturas impermeabilizantes, sanitarios, grifería, sistemas de calefacción, pisos, revestimientos y materiales eléctricos.

Cabe aclarar que el ISAC difundido por el INDEC corresponde a diciembre de 2025, mientras que el Índice Construya releva enero de 2026. No son comparables de forma directa, aunque sí aportan señales sobre el pulso reciente del sector.

Impacto en La Plata

Para La Plata, donde la construcción tiene peso en el empleo y en la actividad de pymes proveedoras de materiales y servicios, la evolución del sector no es un dato menor. La obra privada vinculada a viviendas, refacciones y pequeños desarrollos urbanos suele generar trabajo para albañiles, técnicos, arquitectos y comercios de cercanía.

Con un mercado todavía golpeado y señales mixtas en el arranque del año, la incógnita es si el rebote logrará consolidarse o si la construcción seguirá moviéndose en una meseta baja, lejos de los niveles que supo tener antes del ajuste.