En marzo, el 11,5% de los créditos a familias estaba en mora: el nivel más alto en más de dos décadas. En préstamos personales escaló al 14,2% y el 40% de los jóvenes menores de 25 no puede pagar lo que debe. El Banco Provincia lo dice sin rodeos: «no es una decisión individual, es una consecuencia del programa económico».

El dato llegó con la frialdad de un número, pero describe algo concreto: cada vez más familias argentinas tomaron deuda para pagar el mes y ahora no pueden devolver lo que deben. En marzo, la irregularidad en los créditos a hogares trepó al 11,5%, el nivel más alto registrado desde 2004 según la serie del Banco Central. Hace apenas un año, esa ratio rondaba el 3%. En octubre de 2024 estaba en 2,5%.

El salto en doce meses es de casi nueve puntos. No es una anomalía estadística: es la acumulación de salarios que perdieron poder adquisitivo, tarifas que subieron por encima de la inflación y tasas de crédito que cerraron el camino de refinanciarse sin hundir más las finanzas personales.

Los números detrás del promedio

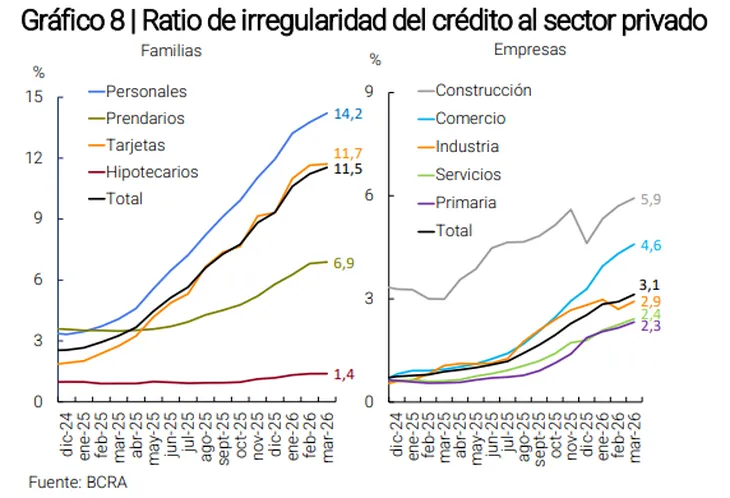

El 11,5% es el promedio del crédito familiar, pero los segmentos más usados por los hogares están bastante peor. Los préstamos personales —los que se usan para cubrir gastos corrientes, muchas veces alimentos y servicios básicos— registraron una mora del 14,2%. Las tasas para ese tipo de crédito promediaron cerca del 67% nominal anual en los últimos dos meses. Tomar deuda para ordenar el mes puede terminar agrandando el problema.

Las tarjetas de crédito tampoco están mejor: la irregularidad llegó al 11,7%. Según el último informe del BCRA sobre bancos, la ratio de irregularidad total del crédito al sector privado fue del 7% en marzo, con una suba de 0,3 puntos frente al mes anterior y más de cinco puntos en la comparación interanual. Los créditos prendarios registran un 6,9% y los hipotecarios, que habían sido la apuesta de la política crediticia del gobierno, están en 1,4% de mora aunque también con deterioro respecto a meses previos.

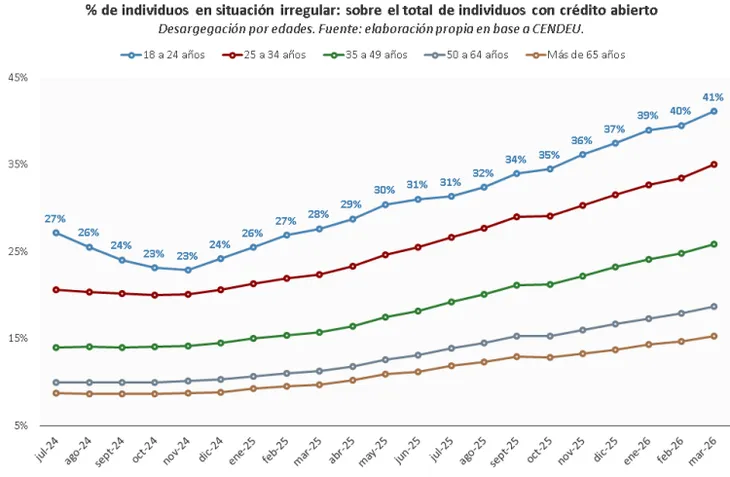

El 40% de los jóvenes no puede pagar

El número más duro del mapa de mora lo identificó la Gerencia de Estudios Económicos del Banco Provincia: el 40% de los menores de 25 años que tomaron un crédito tiene problemas para repagarlo. No es una casualidad. El informe del banco provincial lo enlaza directamente con el mercado laboral: la desocupación en ese grupo etario subió 3,7 puntos porcentuales en varones y 3 puntos en mujeres durante 2025, contra apenas 0,5 puntos en los mayores de 25 años, según datos del INDEC.

El ingreso disponible de empleados públicos y privados registrados cayó 13,2% en los últimos dos años para usuarios sin subsidios, y 11,7% para quienes los mantienen. Son los mismos trabajadores que tomaron crédito cuando el consumo se reactivó y que hoy no pueden sostener las cuotas.

Fuera del sistema bancario tradicional, el problema es aún más profundo. Según EcoGo en base a datos del BCRA, el 27,5% de las carteras de entidades no bancarias presenta irregularidades y los deudores considerados irrecuperables ya representan el 11% del total. En fintech y billeteras virtuales, el 10,8% de los préstamos acumula más de un año de atraso: un monto estimado en $1,5 billones que se cuadruplicó en apenas doce meses.

«No es una decisión individual: es consecuencia del programa»

El Banco Provincia fue el más directo en la lectura política del fenómeno. En su informe, la entidad señaló que la mora «no se explica por decisiones individuales, sino que es una consecuencia del programa económico» y apuntó tres factores: caída de los salarios reales, aumento de costos fijos por encima de la inflación y mayor desempleo.

La lectura tiene respaldo técnico. Un informe econométrico de Deloitte/Econosignal —elaborado con datos del FMI y el BCRA— establece que un aumento de 10 puntos porcentuales en la tasa de interés real se asocia con un incremento de 3,4 puntos en la mora. El efecto inverso del salario es mucho más débil: una mejora del 10% en el ingreso real apenas reduce la irregularidad en 0,3 puntos. Las condiciones financieras pesan diez veces más que los ingresos sobre la capacidad de pago.

La respuesta del gobierno fue la que se esperaba. El presidente del Banco Central, Santiago Bausili, fue categórico: «No vamos a usar recursos del Estado para solucionar problemas particulares.»

La mora «baja» porque los bancos dejaron de prestar

En el último encuentro AIFI26, los principales ejecutivos bancarios del país coincidieron en que marzo habría sido el pico del deterioro. El CEO de Banco Macro, Juan Parma, aseguró que la irregularidad comenzó a «normalizarse». En la misma línea habló Gustavo Manríquez, gerente General de Banco Supervielle. El incremento mensual de febrero a marzo —de 11,2% a 11,5%— fue el más pequeño del último año, lo que los bancos presentaron como una señal de estabilización.

Pero en privado, dentro de las propias entidades, el relato se matiza de manera significativa. Un especialista en riesgo crediticio explicó a La Política Online que la mejora no responde a una recuperación genuina: «El crédito no crece. Están endurecidas las políticas y hay muchas refinanciaciones. No crece la mora porque no se está colocando.»

Los bancos seleccionan con mucho más criterio a quién le prestan, redujeron montos y endurecieron el scoring para evitar mayor deterioro de cartera. Varias entidades incorporaron sistemas de inteligencia artificial para anticipar incumplimientos antes de que ocurran. Manuel Herrera, gerente General del Banco Hipotecario, explicó que trabajan con modelos predictivos que permiten anticiparse a «la voluntad de pago o comportamientos de financiamiento» de los clientes.

En el ecosistema fintech la situación es más grave aún. Según el informe del ITBA y la Cámara Argentina Fintech, la morosidad total en ese segmento trepó al 30,5% en febrero de 2026. El «roll rate» —el indicador que mide cuántos créditos pasan de situación normal a 30-90 días de atraso— llegó al 3,5% en octubre de 2025, aunque en febrero bajó levemente a 3,2%. Para Diego Demarco, director de la Maestría en Fintech del ITBA, la estabilización «es un comportamiento incipiente que requerirá seguimiento para convalidar un cambio de tendencia».

Argentina, sola en la cima regional

El deterioro no es solo una foto doméstica: es el peor registro de América Latina. Al cierre de 2025, la cartera irregular del sistema bancario argentino llegó al 5,3%, por encima de Brasil (3,9%), Colombia (3%), Chile (2,4%), Paraguay (2,2%) y México (2,2%), según el informe Econosignal de Deloitte basado en datos del FMI. La mora había estado por debajo del 2% entre 2012 y 2017 y empezó a escalar desde 2018, pero en los últimos dos años superó de forma sostenida el 5%.

La comparación regional también expone cuánto le falta al sistema financiero argentino en profundidad: el crédito al sector privado representa apenas el 15% del PBI, frente al 76% de Brasil o el 104% de Chile. A eso se suma que impuestos como IVA, Ingresos Brutos, tasas y sellos explican cerca del 30% del costo total del crédito en Argentina, muy por encima de los estándares regionales. El crédito caro y racionado es parte del problema. La mora récord, su consecuencia más visible.