Un informe de Provincia Microcréditos, dependiente del Banco Provincia, revela un fenómeno que no tiene precedente reciente en Argentina: la mayoría de los jóvenes de entre 18 y 21 años entran al registro de deudores morosos del Banco Central antes de acceder a su primer empleo.

La irregularidad en ese grupo etario llegó al 39,3% en abril de 2026, el doble que un año atrás, en un contexto donde las fintech ofrecen crédito fácil pero sin las condiciones mínimas para que sea sostenible.

Deudores antes que trabajadores

El dato más perturbador del informe no es la cifra de mora en sí. Es lo que hay detrás. El 92% de los jóvenes de 18 a 21 años que cayeron en irregularidad financiera no tiene empleo en relación de dependencia. El 90% no registra ninguna ocupación laboral. Es decir, 9 de cada 10 de estos jóvenes ingresaron primero al sistema crediticio y luego —si lo hacen— al mercado laboral.

«Muchos y muchas jóvenes hoy ingresan primero al registro de deudores morosos del Banco Central antes que al mercado laboral», advierte el informe del Banco Provincia. Las consecuencias son concretas: un historial crediticio dañado desde el inicio de la vida económica que condicionará su acceso al financiamiento durante años.

39,3% en mora: el número que se duplicó en doce meses

En abril de 2026, 311.570 jóvenes de entre 18 y 21 años tenían saldos activos de crédito, equivalentes al 13,2% de la población de ese rango etario. De ese universo, el 39,3% estaba en situación de irregularidad financiera. Doce meses atrás, en abril de 2025, esa tasa era del 19,7%.

La mora crece también cuanto menor es la edad de ingreso al sistema. Entre quienes tomaron su primer crédito a los 21 años, el 31% terminó en incumplimiento. Entre quienes lo hicieron a los 19 años, la irregularidad trepa al 44%. La regla es clara: más joven, más vulnerable.

Si el análisis se amplía al rango de 18 a 30 años, el cuadro se mantiene preocupante. Más de 3,5 millones de jóvenes tienen créditos activos, lo que representa el 37% de ese universo. La irregularidad en ese grupo creció 19 puntos porcentuales en un año.

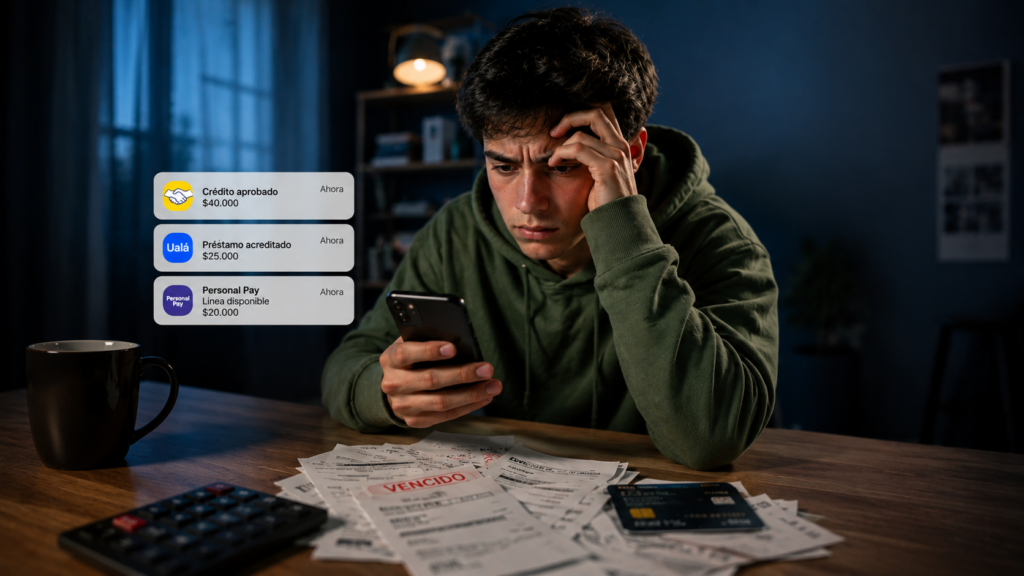

La trampa: acceso fácil, salida imposible

El informe identifica con precisión el mecanismo que genera el problema. El 95% de los jóvenes de 18 a 21 años que tomaron un crédito por primera vez en 2025 lo hizo con una fintech. El 73% de ese universo lo hizo con una sola empresa. Y apenas tres entidades concentraron el 90% de esas primeras experiencias crediticias juveniles.

El resultado es devastador: el 37,4% de esos nuevos usuarios terminó en mora, lo que representa aproximadamente 123.000 jóvenes que pasaron directamente del acceso al crédito a la exclusión financiera. Desde el Banco Provincia lo describen así: «Los elevados costos financieros de estos créditos forman parte del modelo de negocio y se cubren especialmente en casos de personas sin historial crediticio». Dicho de otro modo, los que menos tienen son los que pagan más caro.

Mercado Pago y el modelo que falla solo en Argentina

La concentración de las primeras experiencias crediticias juveniles apunta directamente a Mercado Pago, la fintech de Marcos Galperín que domina el mercado. Y los números de la propia empresa lo confirman: su tasa de irregularidad en Argentina pasó del 5,5% en enero de 2025 al 14,7% en enero de 2026, casi triplicándose en doce meses.

El contraste con el resto del mundo es elocuente. A nivel global, Mercado Pago registró una mora del 4,4%, el nivel más bajo de su historia. La misma empresa, el mismo modelo de scoring con más de 3.000 variables, resultados radicalmente distintos según el país. La diferencia no es operativa: es macroeconómica. Argentina destruyó el poder adquisitivo de los jóvenes sin generar empleo de calidad, y el modelo de crédito fácil cosechó esa destrucción.

Ante el deterioro, la plataforma llegó a comunicar a usuarios que sus créditos estaban «pausados temporalmente debido a la situación económica general del país», en una respuesta que se viralizó en redes y generó alarma entre miles de clientes.

«Ilusión de inclusión»: el diagnóstico del Banco Provincia

El informe de Provincia Microcréditos define la situación con un concepto que resume el problema: «ilusión de inclusión». El acceso al crédito no garantiza integración financiera sostenida. Sin ingresos estables, sin asesoramiento y con tasas que el salario real no puede cubrir, el crédito fácil se convierte en un mecanismo de exclusión más profundo y duradero.

Frente a esto, el Banco Provincia desplegó el programa «Rico en Data», que lleva educación financiera a estudiantes de tercer año de escuelas públicas bonaerenses. En 2025, el programa recorrió los 135 municipios de la provincia y alcanzó a más de 105.000 estudiantes.

«La inclusión financiera es más que dar acceso al crédito. Sin tasas y condiciones sostenibles, asesoramiento y educación financiera, esa inclusión es una ilusión», afirmó Alejandro Formento, presidente de Provincia Microcréditos. El problema es que el programa llega a las aulas al mismo tiempo que las fintech llegan al celular. Y en esa carrera, la regulación todavía va perdiendo.